上記で求めた保険料額を企業と従業員で折半します。

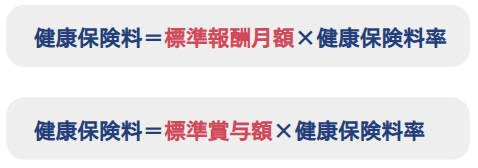

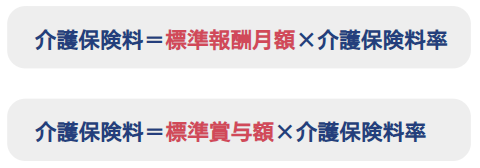

【標準報酬月額】

標準報酬月額とは、被保険者が受け取る給与(基本給のほか残業手当や通勤手当などを含めた税引き前の給与)を、一定の幅で区分した報酬額に当てはめて決定したものです。現在、58,000円(第1級)から1,390,000円(第50級)までの全50等級に区分されています。

標準報酬月額の決定方法は、下記のとおりです。

(1)資格取得時決定

(2)定時決定

(3)随時改定

(4)産前産後休業・育児休業等を終了したときの改定

(5)保険者決定

【標準賞与額】

標準賞与額とは、実際の税引き前の賞与の額から1,000円未満の端数を切り捨てたものです。

標準賞与額には上限があります。健康保険、介護保険および子ども・子育て支援金は、年度(毎年4月1日から翌年3月31日)累計で573万円が上限です。

厚生年金保険と子ども・子育て拠出金は、1回の支給につき150万円が上限となります(同じ月に2回以上支給されたときは合算)。

【端数処理について】

被保険者(従業員)負担分に円未満の端数が生じた場合、給与から控除する際は「50銭以下は切り捨て、50銭を超える場合は切り上げ」て1円とします。

(例)

12,345.50円 ⇒ 12,345円を控除

12,345.51円 ⇒ 12,346円を控除

ただし、企業と従業員のあいだで「端数は企業負担とする」などの特約がある場合は、特約に基づき端数処理ができます。

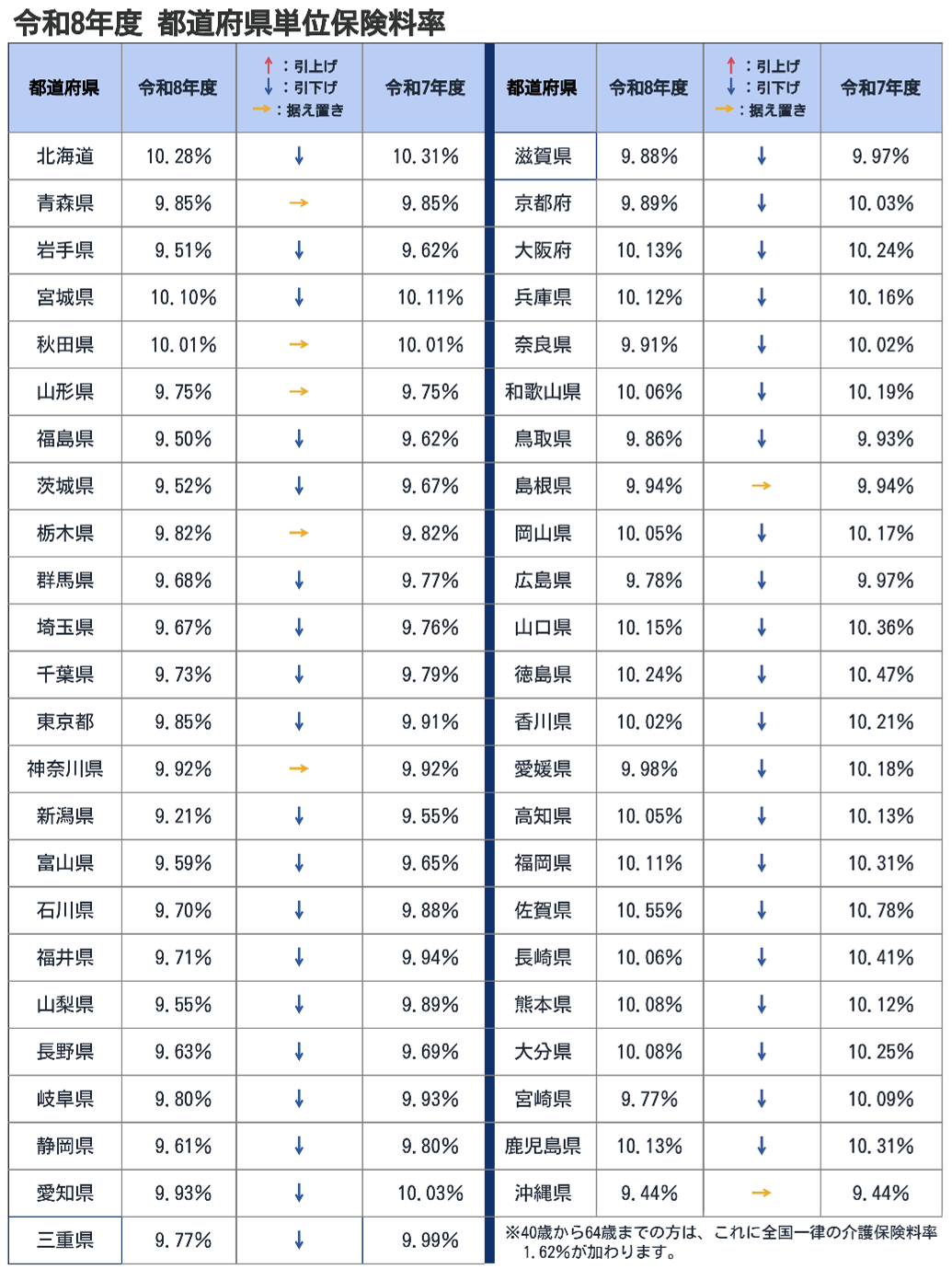

都道府県単位の保険料率とは

協会けんぽの健康保険料率は、都道府県ごとに異なります。この料率は、都道府県ごとの年齢構成や所得水準の差などを調整したうえで、当該都道府県の加入者1人あたりの医療費に基づいて毎年算出され、改定されています。つまり、疾病予防などの健康づくりの取り組みによって地域の医療費が抑制されれば、それが直接、保険料率の抑制に反映される仕組みとなっています。

なお、このように都道府県単位で料率が設定されるのは、協会けんぽ独自の仕組みです。他の健康保険組合とは制度が異なりますので、ご注意ください。

協会けんぽの最新の保険料額表は、下記のサイトからご確認いただけます。

参考|協会けんぽ『令和8年度保険料額表(令和8年3月分から)』

保険料の納付手続きと納付期限

企業は、企業負担分と従業員負担分をあわせた保険料を協会けんぽへ納付する義務があります。従業員が負担する保険料を給与や賞与から控除したときは、その金額を給与明細などに記載して従業員に通知しなければなりません。

【納付期限と納付方法】

納付期限:納付対象月の翌月末日(例:4月分保険料の納付期限は5月末日)

納付方法:口座振替、金融機関窓口(銀行・郵便局等)、電子納付(Pay-easy)

納付日までに納付を行わない場合、期限を指定した督促状が企業に届きます。督促状の期限を超過した場合、延滞金が課されるなどの滞納処分を受けることにもなります。

おわりに

協会けんぽの健康保険料率は、都道府県ごとに異なります。給与計算ソフトなどを導入している場合は、3月分保険料(4月納付分)を控除する給与計算の開始前に、令和8年度の新料率へ設定を更新する必要があります。

また、3月支給の賞与についても新料率が適用されます。各都道府県の最新料率が正しく反映されているか改めて確認することで、保険料の徴収漏れや計算誤りを防ぐことにつながります。